• Un 0,1% más de consumo de vino en los hogares españoles hasta los 174,4 millones de litros en seis meses, resulta un 8,3% más caro elevando la facturación hasta los 476 millones de euros.

• Lideran el crecimiento los vinos con denominación de origen protegida (DOP), aunque con fuerte crecimiento de los vinos con IGP y de los vinos de licor.

6 noviembre 2018 – Según los datos del panel de alimentación publicados por el Ministerio de Agricultura, Pesca y Alimentación (MAPA) relativos al primer semestre del año en curso, el consumo de vino en los hogares españoles se mantuvo prácticamente estable durante este período (+0,1%), sobre los 174 millones de litros, pero resultó más caro a nuestros bolsillos, con un encarecimiento del 8,2% hasta un precio medio de 2,73 €/l., lo que elevó la facturación un 8,3% hasta los 476,1 millones de euros en seis meses. Un buen mes de junio tanto en valor como en volumen, permitió afianzar esta tendencia.

Por tipo de vino, son los vinos tranquilos con DOP los que marcan la trayectoria: suben un 7,4% en valor hasta los 274 millones de euros y un ligerísimo 0,4% en volumen hasta los 66,7 millones de litros en seis meses, con encarecimiento de su precio en un 7% hasta los 4,11 €/l. Mucha peor evolución muestran los espumosos con DOP y Cavas, cuya fuerte caída en volumen (- 12%) no permite tampoco facturar más (-3,9%) pese a aumentar sensiblemente su precio medio un 9,5% hasta los 4,81€/l.

Por su parte, los vinos tranquilos sin denominación de origen ni IGP crecen también en valor pero cayendo en volumen. En este caso, el aumento de facturación es algo inferior al de los vinos con DOP (6,9% frente al 7,4%), y su caída en volumen (-5%) mucho peor dato que el ligero crecimiento de aquellos. Son estos vinos sin indicación de calidad los que mayor encarecimiento sufren (+12,6%) hasta alcanzar 1,43 €/l.

Se mantiene un sorprendente crecimiento de los vinos con indicación geográfica protegida (IGP) o “vinos de la tierra”, que vienen registrando cifras de crecimiento superiores al 40% en los últimos 12 meses y de casi el 30% en valor, que incluso resultan mayores en los meses más recientes. Tan abultado crecimiento puede deberse al cambio de indicación con el que se comercialice una determinada marca de gran rotación. Se mantienen también en los últimos meses de forma constante, pero con sentido inverso, la pérdida de ventas en los vinos de aguja. Sin embargo, evolucionan muy positivamente según estos datos las ventas de vinos de licor o generosos, con crecimiento del 12,8% en valor y del 15,7% en volumen, acompañados de ligera caída en sus precios medios, que sitúan sus ventas durante el semestre en 15,7 millones de litros por valor de casi 20 millones de euros.

EVOLUCIÓN ANUAL

Con estos datos del primer semestre, en los que se atempera la caída previa del volumen y mejoran sensiblemente las ventas en valor, las cifras de los últimos 12 meses (tasa anual móvil o TAM), más estables, muestran una suave bajada del consumo de vino en hogares del -1,1%, y una ligera subida de la facturación del 2,1%, por encarecimiento de los precios medios un más suave 3,3%. 370 millones de litros vendidos en 12 meses por valor de 1.041 millones de euros, a un precio medio de 2,81 €/l. Cifras que, en perspectiva histórica, representan un repunte de la facturación hacia el récord alcanzado en septiembre de 2010, cuando se superaron los 1.110 millones de euros. Por contra, estas cifras interanuales representan también una constante bajada del volumen en lo que llevamos de siglo, desde los 600 millones de litros de finales de 1999 a los menos de 400 millones en hogares que ya sufrimos al empezar 2014 y los actuales 370 millones de litros. Si en el caso del valor, los vinos con DOP superaron ya a mediados del 2004 la facturación de los vinos sin DOP/IGP hasta doblarlos en los últimos años, en el caso del volumen la fuerte pérdida de litros de consumo de vinos sin indicación de calidad no ha sido compensada por el leve crecimiento en el consumo de vinos con DOP o IGP.

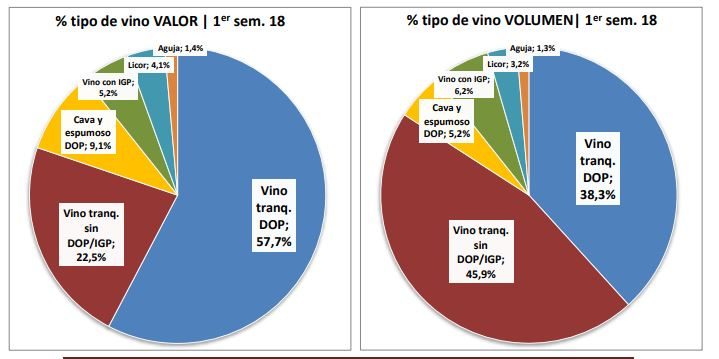

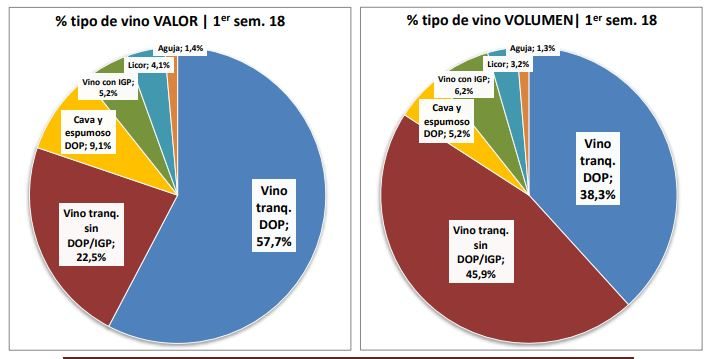

Unas ventas interanuales, en las que predominan los vinos con DOP hasta representar el 55,7% del total del valor que, junto con los cavas y vinos de licor, alcanzan el 72,6% del total. En volumen, sin embargo, son los vinos tranquilos sin DOP ni IGP los que se venden en mayor cantidad, representando el 46% del total.

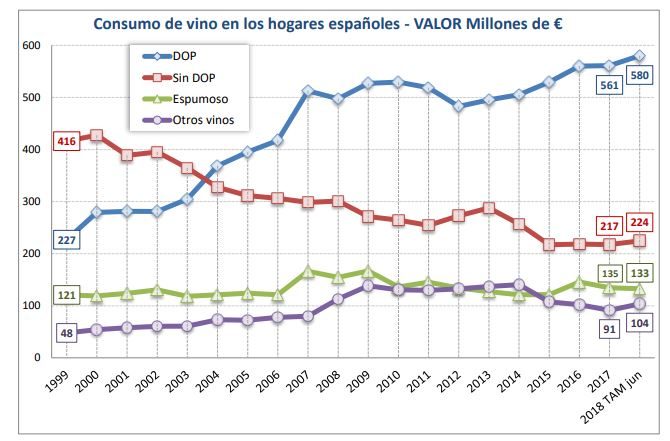

El gráfico de evolución de cifras interanuales muestra la recuperación de la facturación de vino con DOP desde los 561 millones a finales de año a los 580 millones de junio, así como la más ligera recuperación – también – de los vinos sin DOP, que han pasado de 217 millones de euros en diciembre a 224 millones en junio. Es el vino espumoso con DOP el que sigue mostrando la peor evolución, con pérdida de dos millones de euros en este período, mientras el resto de vinos aumentan sus ingresos en 13 millones hasta los 104 millones en 12 meses a junio de este año.

Fuera ya estrictamente del vino, las bebidas elaboradas con vino, entre las que se incluyen sangrías, tintos de verano y vermut, muestran este año una evolución muy negativa, que se mantiene durante los últimos meses y parece incluso empeorar en los más recientes. Una subida relativamente moderada de sus precios medios, del 4% hasta 1,51 €/l. en el interanual a junio y algo más pronunciada en el semestre (9,1%) y en el último mes (8,2%), genera pérdidas fuertes de ventas en volumen (- 17% en el semestre) y también del valor (-9,5%), hasta los 27 millones de litros y los 45 millones de euros respectivamente. Caídas, que dada la alta estacionalidad de estos productos, deberemos ver si se confirman o no con los datos del verano y que contrastan con una mejor evolución de las cervezas.

Con respecto a la estacionalidad de este tipo de bebidas a base de vino, resulta muy similar a la de las cervezas. Incluimos unos gráficos en los que podemos observar, por una parte, la proporción de cerveza y bebidas a base de vino que se bebió en 2017 en los diferentes meses del año y, por otra, las cifras absolutas de ambos tipos de bebidas tanto en valor como en volumen. En términos relativos, sin considerar los valores de cada una de las bebidas, la estacionalidad es muy similar en ambas categorías. En volumen se aprecia claramente que el porcentaje de consumo de ambos tipos es mucho más alto en los meses de junio, julio y agosto, siendo incluso mayor la proporción – no el volumen – de lo que se consume en estos meses de bebidas con vino que de cervezas, algo más extendidas a lo largo de todos los meses. La estacionalidad es algo menor en términos de valor, con un repunte importante en el mes de diciembre.

Sin embargo, en términos absolutos, el consumo de cerveza es muy superior al de bebidas con vino. De promedio en los últimos 5 años, el pico de consumo de cerveza se sitúa en julio con cerca de 90 millones de litros, altos consumos en otros meses de verano y un repunte en diciembre. El consumo a lo largo del año de bebidas con vino es proporcionalmente similar pero con cifras muy inferiores, superando apenas los 10 millones de litros en los meses de julio y agosto cuando en el resto de meses no alcanza los 5 millones; y sin repunte en diciembre. En ambos casos, se trata de bebidas refrescantes y de gran popularidad, si bien comercializadas en cantidades muy diferentes.

Otras bebidas

En comparación con otras bebidas y siempre según el panel de alimentación del MAPA para consumo en hogares (sin incluir horeca y ventas directas u otras), comprobamos que el vino – incluyendo bebidas con vino – representa el 44,5% de los euros invertidos por los hogares españoles en consumo de bebidas con contenido alcohólico, frente al 40,4% de las cervezas, el 14% de las bebidas espirituosas y el 1,1% de las sidras. En volumen y dadas las diferencias de precios medios, la cerveza es el 63,3% de las bebidas con alcohol, frente a un 33,1% del vino, el 2,5% de las espirituosas y el 1% de la sidra.

En el primer semestre de este año, es el vino el que mejor evoluciona en valor debido a la fuerte subida de precios medios (9,3%) similar a la de la sidra (9,5%) y muy superior a la mayor estabilidad de la cerveza (3,1%) y las bebidas espirituosas (0,1%). Se trata de cuatro categorías en niveles de precio muy diferentes, con sidras y vinos sobre los 2 €/l, spirits por encima de los 10 €/l y la cerveza a algo menos de la mitad del vino (1,26 €/l.). Con esta evolución de precios, es la sidra la que experimenta la mejor evolución en este primer semestre aunque en términos absolutos su participación no es grande. Por su parte, el vino, incluyendo bebidas con vino, crece mucho más que la cerveza en euros (6,5% frente a 2,5%) aunque cae más en litros (-2,6% frente a -0,6%). En términos absolutos, también es el vino el que más progresa en este semestre añadiendo 31,8 millones de euros a su facturación, hasta alcanzar los 521 millones, por apenas 12,1 millones de las cervezas, que se sitúan en 498 millones.

En litros, sin embargo, el volumen de las ventas de cervezas en los hogares españoles es muy superior al de vinos, rozando los 400 millones de litros las primeras por poco más de 200 millones los segundos.

De hecho, en términos históricos y como observamos en los gráficos de evolución en lo que va de siglo, la cerveza sobrepasó al vino en consumo en hogares hacia finales de 2001, cuando ambas categorías vendían sobre los 536 millones de litros. Desde entonces, el consumo de cervezas ha aumentado en casi 300 millones de litros, mientras el del vino ha caído en casi 100 millones. Sin duda, se consume mucha más cerveza en los hogares españoles que vino y la evolución de ambas categorías hasido muy positiva para la primera y negativa para el segundo… en volumen.

Porque en valor, aunque las categorías se van aproximando en tiempos recientes, la imagen es muy diferente. El vino siempre ha facturado más que la cerveza en los hogares españoles, y así continúa siendo, aunque cada vez con menor diferencia. Si a principios de siglo estábamos casi al doble (821 millones de euros para el vino frente a 445 millones para la cerveza), el aumento de facturación de la cerveza entre el año 2000 y mediados de 2010 fue extraordinario, situándose cada categoría en 930 millones de euros para la cerveza frente a 1.146 millones para el vino. Desde entonces, a lo largo de la crisis, la evolución ha sido relativamente paralela, con un repunte de facturación de la cerveza desde mediados del 2016 que la lleva a superar ya los 1.000 millones de euros de facturación en hogares, frente a mayores oscilaciones del vino, que se ha mantenido sobre los 1.100 millones de facturación, creciendo este año 2018 hacia los 1.150 millones.

Aunque la cerveza vende mucho más en los hogares españoles, factura todavía menos que el vino. Y eso es así, por la diferente evolución de sus respectivos precios medios. A principios de siglo, el precio medio de la cerveza, con 88 céntimos de euro por litro, era un 65% del precio medio del vino (1,34 €/l). Y la diferencia se ha ido acrecentando en estos años, con los precios medios de la cerveza muy estables tras la remontada del 2009 que los llevo a 1,22 €/l para mantenerse después en ese nivel, mientras los precios medios del vino, aunque con más oscilaciones, subieron también hasta 2,37 €/l en 2009, para bajar ligeramente después y remontar desde 2013 en más de 40 céntimos por litro hasta superar ahora 2,60 €/l. Tras esta diferente evolución, el precio medio de la cerveza es hoy un 44% del del vino, frente al 65% de hace 18 años.

Parece claro que la cerveza ha ganado al vino la batalla del consumo en volumen pero todavía no la del valor. Muchas ventas, muy buena distribución, a precios que se mantienen – en términos corrientes incluso – muy ajustados y sin gran evolución, mientras el vino se vende menos en nuestros hogares pero sigue facturando más y, pese a sus vaivenes, consigue una mejor evolución de sus precios medios.

En definitiva, el primer semestre de 2018 cierra para el vino consumido en los hogares españoles con la esperada revalorización y mejora en facturación, pese al práctico estancamiento de ventas en volumen. Tras una cosecha corta y cara, era de esperar una subida de precios que afectara negativamente al volumen consumidor pero permitiera un cierto incremento en euros. Así ha sido, en especial gracias a la buena marcha de los vinos con denominación de origen, el espectacular crecimiento de los vinos con IGP y la buena evolución de los vinos de licor. Por el contrario, subidas de precios también elevadas del Cava y de los vinos sin IG y algo menos del vino de aguja, han generado en estas categorías pérdidas de ventas importantes. Cae el Cava mucho en volumen y algo en valor, cae mucho el vino de aguja y cae el consumo de vinos sin IG en los hogares españoles aunque consigue aumentarse la facturación.

En la campaña, a un mes de su cierre, en junio de 2018, lo ocurrido en vendimia, junto con otras circunstancias económicas (desaceleración del consumo), siguen la misma tendencia aunque suavizada: algo menos de volumen (-1,1%) con mayores precios medios (3,3%) permiten facturar un poco más en los últimos 12 meses (2,1%). Evolución, que demuestra una vez más la gran sensibilidad del consumo de vino en España a la variación de precios al alza: se pierde rápidamente consumo cuando suben los precios y no se recupera tan fácilmente cuando los precios bajan. Pese a estas variaciones propias de las condiciones de cultivo, el vino sigue por delante de la cerveza en facturación aunque aumentando su distancia en volumen.

Fuente: OEMV