La Organización Internacional de la Viña y el Vino (OIV) publicó esta semana el análisis estático y sectorial sobre los “Elementos de la economía global” que proporciona los datos y la información detallada sobre el sector del vino en el año 2013.

Producción potencial vitícola:

El área de viñero Europeo ha descendido un 0,5% con respecto al periodo entre 2012 y el final del programa de regulación de 2013, lo que representa una caída de 19 mha, salvo en España, donde crece en 5mha para uvas de vino, uvas de mesa o secos, en producción o aún no en producción.

Para el conjunto de viñedo global permanece estable respecto 2012 en 7436 mha, aunque sigue avanzando en países como China y América del Sur (salvo Brasil) donde se está produciendo una restructuración de la viña.

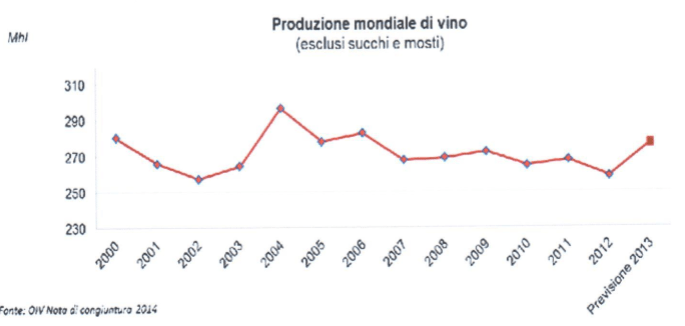

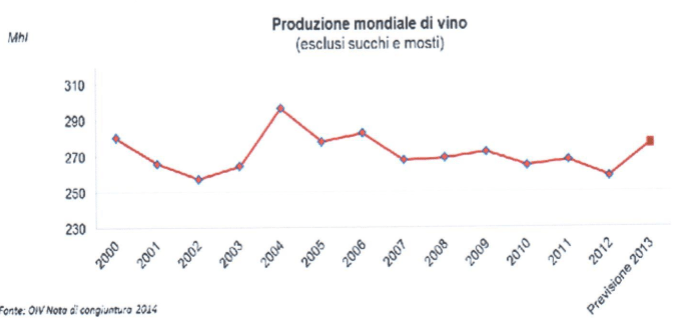

Producción de vino:

La producción de vino de la UE durante el año 2013 se considera estable-positiva, ya que el año 2012 la producción fue muy baja (salvo en Alemania).

En España alcanzamos record de producción de 52,4Mhl, lo que lleva excepcionalmente a no vinificar 7,7Mhl (normalmente esta cifra está en torno los 5-6 mhl). Por lo tanto, España se sitúa en segunda posición, detrás de Italia, en ser el segundo mayor productor de vino con 44,7mhl.

Estados Unidos, con 22Mhl mostró una notable producción de vino (excluyendo zumos y mostos) especialmente en California: 7% en comparación con 2012. En América del Sur, Argentina alcanza récord con 15Mhl y representa un 27% de la producción.

Finalmente, enmarcamos la producción mundial como estable tras una diferencia de 24Mhl respecto a 2012 (278,6 Mhl en total, salvo zumos y mostos).

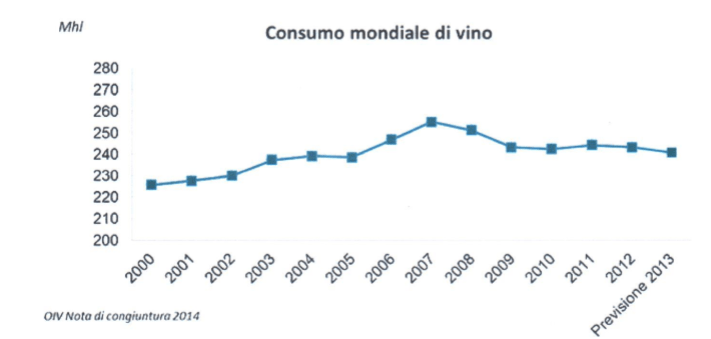

Evolución del consumo mundial:

Debido a la prolongación de la crisis financiera y económica, los datos establecen el consumo mundial en torno a 238,7 Mhl , lo que refleja un estancamiento respecto a 2008, aunque hay excepciones regionales macroeconómicas.

Consumo de vino:

En Europa, los países tradicionalmente consumidores siguen reduciendo su consumo entre 2012 y 2013 (sobre todo en Francia, 2,1 millones de hectolitros).

Estados Unidos se convierte en el principal mercado en 2013 con 29,1 millon de hectolitros (sin considerar los vinos especiales y de vermouth). En China, el consumo de vino experimenta una caía de 3,8% con 16,8 millones de hectolitros con respecto a 2012. En América Latina (Argentina, Chile y Brasil) y Sudáfrica en 2013 mostraron un incremento en el consumo entre el 1 y el 3% en comparación con 2012.

Si distinguimos por tipo de producto, el vino embotellado presenta una disminución de 2 millones de hl y los vinos espumosos, son los únicos que han experimentado un crecimiento en volumen del 3,4% y el vino a granel que ha limitado su deflexión inicial en sólo el 1% a finales del año.

Los vinos de menor precio, como a granel y en envases fueron los que más se vieron afectados por el alza en el precio de los alimentos y sus precios han disminuido respecto de los vinos espumosos.

Respecto a los vinos embotellados, que representan el 71% de las ventas totales, el vino espumoso representa el 20% del total de los ingresos y los vinos a granel (en envases de más de 2 litros) representan el 11,7% del valor total,, aunque corresponden al 38% del volumen total.

Exportadores de 2013:

La escasez de vino en el hemisferio norte, con el correspondiente aumento de los precios a principios de año ha afectado a las exportaciones, principalmente en España e Italia, cuyo descenso totalizó 4,3 millones de hectolitros.

El mercado de Chile ha mejorado por sus menores precios y favorecido por los contraindicantes europeos.

Importadores de 2013.

Los principales mercados (Reino Unido, Estados Unidos, Alemania y Canadá) han reducido sus importaciones de vino en términos de volumen en 2013. Dinamarca y Suecia han crecido en términos de valor.

Exportaciones de los productores de mayores de vino:

Los diferentes mercados han experimentado varias evoluciones tras haber sido afectados de manera diferente por la escasez de vino y al aumento de los precios.

Los principales exportadores como Francia y Alemania han reducido considerablemente sus exportaciones en litros, lo que ha aumentado el coste, salvo para los mercados consumidores de vinos espumosos que se han beneficiado de una ligera disminución en el precio medio.

Los cinco principales mercados de vino en 2013 representan más de la mitad del valor de las importaciones totales en euros y un 49% de litros importados en 2013. EE.UU., Reino Unido, Alemania, Canadá y China llegaron a un total de 12,9 millones de euros y 4,9 millones de litros.

Fuente: Organización Internacional de la Viña y el Vino